PR

つい出費が重なって、うっかり口座の残高が足りなかった…。

そんな時もありますよね。

ですが、イオンカードの支払い遅れはとても危険です!

この記事では支払い遅れのリスクとオススメの解決策をご紹介します。

まずは確認! イオンカードの引き落とし日

イオンカードの引き落とし日は毎月2日です。

支払いに遅れたからといって、すぐに電話がかかってきたり、カードが止まるわけではありません。

ですが――

“支払いをしなかった”という事実は、消えません。

クレジットカードの滞納は、単なるうっかりでは済まされないもの。

「お金を借りたまま返していない」=れっきとした“借金”の延滞です。

遅れてしまった場合、「数日くらい大丈夫だろう…」と放置してしまうのは、絶対にNG!です。

イオンカードの支払いが遅れたらどうなる?

次のようなペナルティを受けてしまう可能性が高いです。

- 遅延金が発生する(通常の利息とは別に「遅延損害金」が日割りで加算されます)

- イオンカードが利用停止になる

- 督促のハガキや電話がくる

- 信用情報に傷がつく(新しいクレジットカードやローン審査に通らなくなる可能性が高くなる)

- 訴訟を起こされ、財産を差し押さえられる

カード会社にもよりますが、 引き落とし日から1~3日遅れただけで「遅延金の発生+カードが利用停止」に。

カード払いにしている場合は水道光熱費やスマホ代なども引き落としできなくなります。

その後すぐに、督促のハガキ・電話がきます。

家族や職場に滞納がバレてしまうリスクは大きすぎます…

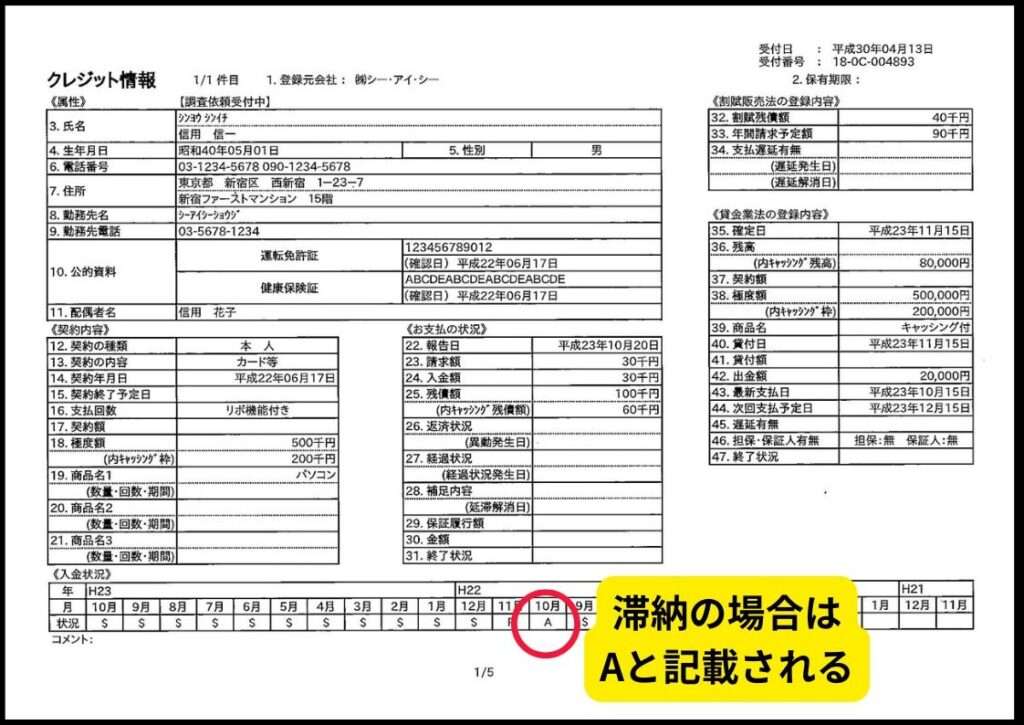

ペナルティの中で、一番注意が必要なのが ”信用情報に傷がつく事 ”

信用情報とは、お金の借り入れに関する履歴書のようなもの。

クレジットカードやローンの利用履歴などが記載されています。

引用:https://coetas.jp/creditcard/shinsaochi-cic/

「支払いを滞納した」という事実が記録されると、他のクレジット会社や銀行にも情報が共有されてしまうんです。

そうなると新しいカードはもちろん、すでに使用している別のカードも使えなくなります。

住宅ローンや自動車ローンの契約もできなくなる人が多いんです…

なので遅れてしまった場合は1日でも早く支払って下さい!

でも、

貸してと言える人がいない…

お金ない…

支払えない…

そんな方に、すぐに解決できるオススメの方法をお伝えします!

支払いが遅れた場合の対処法

まずはカード会社に連絡!

連絡なしで支払いが遅れるのが一番信用を失ってしまいます。

遅れた理由や支払い予定日を伝え、カード会社から指定された方法でなるべく早く支払いを済ませます。

支払うお金がない!そんな時は…

① 家族や友人に頼る(なるべく避けたい)

本音では一番頼みたくない方法かもしれません。

たとえ身内でも、借金の話は気まずいし、自分の信用も落ちそうで言い出しにくいですよね。

人間関係が壊れるリスクがあるのでオススメできません。

② 金融機関・カードローンで一時しのぎする

「次の給料日まで、数万円だけ借りたい…」

そんなとき、カードローンで借りるのは選択肢の一つです。

ただ、すでに他にも支払いがある場合は、返済の負担が一気に増えるので注意が必要。

無計画な借入れを続けてしまうと、返済が難しくなり、気づけば多重債務に…というケースも珍しくありません。

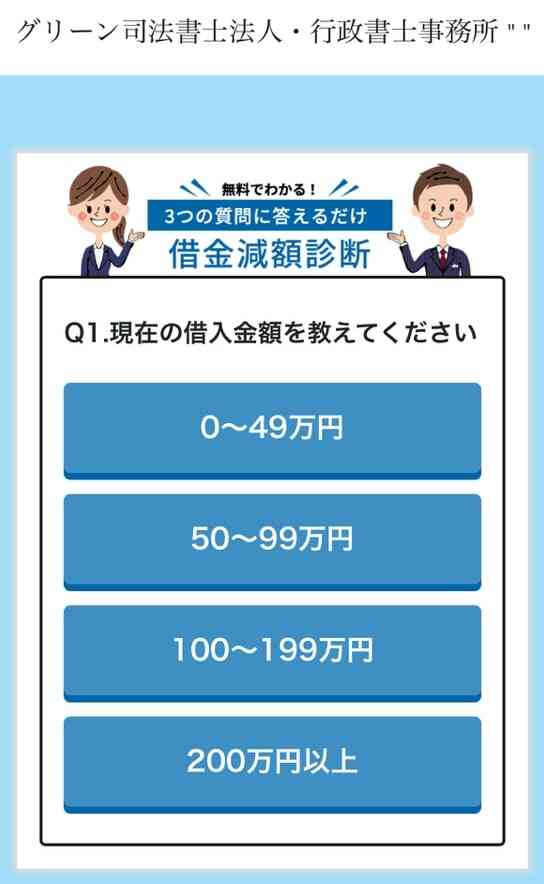

③ 今の借金、そもそも減らせるか匿名で診断してみる(おすすめ)

「誰にも頼れない」「督促に疲れてきた…」

そんなときに使えるのが、借金減額診断というサービスです。

これは、今の借金が減る可能性があるかどうかを、無料&匿名でチェックできるサービス。

まずは“自分の状況を知る事”が重要!

✅ 完全無料

✅ 名前・住所なしでOK(匿名可)

✅ スマホで1分・入力も簡単

✅ 借入件数・金額・期間を選ぶだけ

✅ 誰にもバレない

実際に入力するのは、借り入れ件数・おおよその金額・借入期間などだけ。

細かく覚えてなくてもOK!ざっくりで大丈夫です。

減額診断が借金を完済するきっかけになった人は大勢います。

実際に利用した方の声

※実際のご相談を基に作成した一般的な事例です

実際に、この減額診断をきっかけに、「借金が大きく減った」「返済がぐっとラクになった」という方がたくさんいます。

中には、借金そのものがゼロになったという人も。

「このままで大丈夫かな…」とモヤモヤしてるなら一度チェックしてみてください。

※家族にバレずに調べれます。

借金減額診断のよくある質問

- Q本当に無料なんですか?あとからお金を請求されたりしませんか?

- A

はい、診断は完全に無料です。

名前や住所もいらないので、気軽に試せます。もちろん、診断だけで終われば料金がかかることは一切ありません。

- Q診断したらしつこく電話がかかってきたりしませんか?

- A

基本的には診断結果を伝えるための1回だけです。

しつこい営業や勧誘はありませんし、「今は相談まではちょっと…」という方も安心して使えます。

- Q自分が対象かどうか分からないけど、それでも診断していいの?

- A

もちろんOKです。

借金の金額や件数、状況によって対象になるかは人それぞれなので、まずは診断で“自分がどうなのか”を知るのが第一歩です。