PR:家つぐ

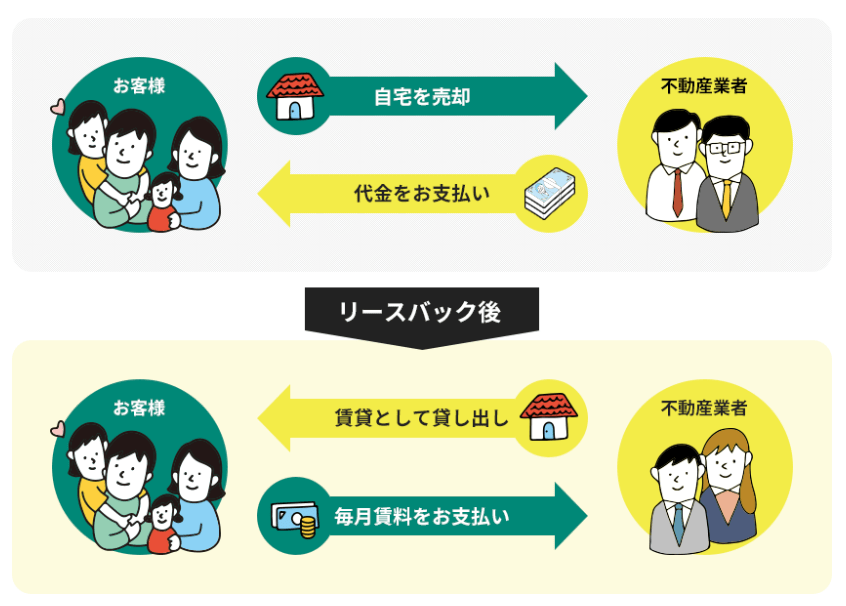

リースバックとは?

あなたの家を不動産会社に売却し、その不動産会社に住宅ローンの返済額よりも安い家賃を払いながら、今の家に住み続けることができる という制度です。

リースバック契約の流れ

- あなたのな家を信頼できる不動産会社に売却します。

- 不動産会社から売却代金を受け取ります。

- 不動産会社と賃貸契約を結びます。

- 毎月の家賃を支払います。

引っ越しをする手間も、費用も一切かかりません。

周りの人に知られることなく、今まで通りの生活を続けることができます。

住宅ローンの返済が残っていても利用できます。

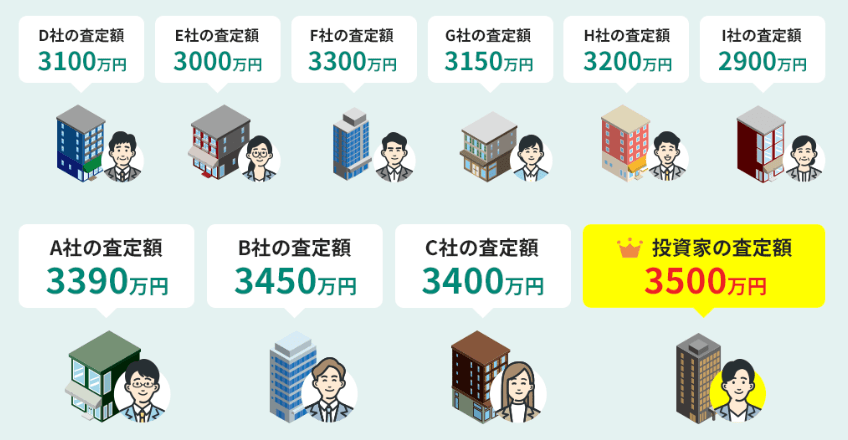

リースバックは業者選びが重要です!

リースバックは便利な制度ですが、不動産会社の選び方は注意してください。

不動産会社によって、あなたの家の買取価格や毎月の家賃が大きく変わってきます。

もし、適当に不動産会社を選んでしまうと大損する可能性も…。

事例

- A社: 買い取り価格2500万円、毎月の家賃10万円

- B社: 買い取り価格2000万円、毎月の家賃10万円

- C社: 買い取り価格1850万円、毎月の家賃12万円

同じ家でも、買い取り価格で600万円以上も差が出ました。

毎月の家賃が2万円も違う結果に…。

仮にリースバックをしたら、いくらで売れるのか?家賃はいくらか?を調べるには、家つぐの無料一括査定サービスをご利用ください。

リースバックを活用すれば、今の家に住み続けながら、まとまったお金を得るという生活も決して夢ではありません。

かんたん1分入力!完全無料

※査定しても必ず売る必要はありません

買取強化中のエリア

| 東京都 | 埼玉県 | 千葉県 |

| 神奈川県 | 札幌市 | 大阪市 |

| 名古屋市 | 神戸市 | 福岡市 |

リースバックに関するよくある質問まとめ

基本的な仕組みについて

- Q1. リースバックってどんな仕組み?普通の売却と何が違うの?

A1. リースバックは、自宅を専門の不動産会社や投資家などに売却し、売却後も賃貸契約を結んでそのまま住み続けることができる仕組みです。通常の売却と違い、住み慣れた家に住み続けながらまとまった資金を得られます。

- Q2. リースバックのメリットは?どんな人に向いている?

A2. リースバックの主なメリットは以下の通りです。

- まとまった資金調達: 自宅を売却することでまとまった資金を得られます。

- 住み慣れた家に住み続けられる: 引っ越しの必要がなく、生活環境を変えずに済みます。

- 固定資産税・都市計画税、修繕費の負担なし: 売却後は家賃を支払うだけで、これらの費用負担はなくなります。

- 老後資金や事業資金に活用: 得た資金を自由に活用できます。

リースバックは、以下のような方に向いています。

- 老後資金を確保したいが、住み慣れた家を離れたくない方

- 事業資金が必要だが、自宅を手放したくない方

- ローン返済に困っているが、引っ越したくない方

- Q3. リースバックのデメリットは?注意点は?

A3. リースバックの主なデメリット・注意点は以下の通りです。

- 売却価格は市場価格より低くなる: リースバック業者が賃貸運営のリスクを負うため、売却価格は市場価格より低めに設定される傾向があります。

- 家賃が発生する: 売却後は家賃を支払う必要があります。家賃は周辺相場や売却価格に基づいて設定されます。

- 将来の買い戻し価格が不確定な場合がある: 買い戻し特約を付ける場合、買い戻し価格の算定方法や期間などが契約内容によって異なります。将来の市場価格によっては、希望通りの価格で買い戻せない可能性もあります。

- 契約内容の確認が重要: 契約期間、家賃、更新、買い戻し条件など、契約内容をしっかりと確認する必要があります。

- Q4. どんな物件でもリースバックできるの?

A4. リースバックできる物件には条件があります。一般的には、以下のような物件が対象となりやすいです。

- 戸建て・マンション: 特に戸建てが多く利用されています。

- 築年数: 築年数が古い物件でも可能な場合がありますが、築浅の物件の方が有利な条件になりやすいです。

- エリア: 都市部や人口が多いエリアの物件の方が需要が高く、リースバックしやすい傾向があります。

- 再建築不可物件や権利関係が複雑な物件: これらの物件は、リースバックが難しい場合があります。

物件によっては、リースバックが難しい場合や、条件が不利になる場合がありますので、事前に不動産会社に相談することをおすすめします。

契約・費用について

- Q5. リースバックにかかる費用は?

A5. リースバックには、主に以下の費用がかかります。

- 仲介手数料: 不動産会社を通してリースバックを行う場合にかかります。

- 事務手数料: リースバック業者に支払う手数料です。業者によって金額や名目が異なります。

- 登記費用: 所有権移転登記などにかかる費用です。

- 火災保険料: 賃貸契約に加入する場合、火災保険料が必要になる場合があります。

- 引っ越し費用: リースバック後も住み続ける場合は不要ですが、一時的に引っ越す場合は必要になります。

- Q6. 家賃はどのように決まるの?

A6. 家賃は、一般的に以下の要素を考慮してリースバック業者が算出します。

- 売却価格: 売却価格が高いほど、家賃も高くなる傾向があります。

- 周辺の賃貸相場: 近隣の類似物件の家賃相場を参考にします。

- 固定資産税・都市計画税相当額: これらの税金相当額が家賃に含まれる場合があります。

- リースバック業者の利益: リースバック業者の運営費用や利益も考慮されます。

家賃設定の根拠を業者に確認し、納得できる家賃設定であるか確認することが重要です。

- Q7. 契約期間は?更新はできるの?

A7. リースバックの契約期間は、一般的に1年〜3年程度が多いですが、業者や契約内容によって異なります。

契約期間満了後の更新については、事前に契約内容を確認する必要があります。自動更新の場合や、再契約が必要な場合があります。

長く住み続けたい場合は、契約期間や更新について業者とよく相談しておくことが重要です。

- Q8. 買い戻しはできるの?買い戻し価格は?

A8. リースバック契約に買い戻し特約を付けることで、将来的に自宅を買い戻すことが可能です。

買い戻し価格は、契約時に算定方法が定められることが一般的です。

- 売却価格に一定の金額を上乗せ: 売却価格に数%〜数十%を上乗せする方式

- 再査定価格: 買い戻し時期に改めて査定を行い、価格を決定する方式

- 固定価格: 契約時に買い戻し価格を固定する方式

買い戻し価格の算定方法や、買い戻し可能な期間、条件などを契約時にしっかりと確認し、将来の計画に合わせて検討することが重要です。

売却後・賃貸生活について

- Q9. 売却代金はいつもらえるの?

A9. 売却代金の支払時期は、契約内容や業者によって異なりますが、一般的には契約締結後、所有権移転登記完了後に支払われることが多いです。

契約前に、売却代金の支払時期を業者に確認しておきましょう。

- Q10. 売却後も今まで通りに生活できるの?

A10. 基本的には、売却後も今まで通りに生活できます。

- 間取りや内装は変わらない: そのまま住み続けられます。

- 近所付き合いも変わらない: 売却したことを周囲に知られることはありません。

- ただし、所有者はリースバック業者になる: 建物の所有者はリースバック業者になるため、リフォームや建て替えなどは自由にできなくなります。事前に業者に相談が必要になります。

- Q11. 修繕費は誰が負担するの?

A11. 修繕費の負担については、契約内容によって異なります。

- 軽微な修繕: 入居者(元所有者)が負担することが多いです。

- 大規模な修繕: 所有者であるリースバック業者が負担することが一般的です。

契約時に、修繕費の負担区分について明確に定めておくことが重要です。

- Q12. リースバックしたことを誰かに知られたくないんだけど…

A12. リースバックは、通常の不動産売却と同様に、秘密厳守で行うことができます。

リースバック業者によっては、周囲に知られないように配慮してくれる場合もありますので、事前に相談してみましょう。

その他

- Q13. リースバック業者を選ぶポイントは?悪徳業者に注意するには?

A13. リースバック業者を選ぶ際は、以下のポイントに注意しましょう。

- 実績と信頼性: リースバックの実績が豊富で、信頼できる業者を選びましょう。

- 複数の業者から見積もり: 複数の業者から見積もりを取り、条件を比較検討しましょう。

- 契約内容の説明: 契約内容について丁寧に説明してくれる業者を選びましょう。

- 強引な勧誘に注意: 強引な勧誘や、不利な条件を提示してくる業者には注意しましょう。

- 口コミや評判: インターネットの口コミや評判も参考にしましょう。

不安な場合は、弁護士や不動産コンサルタントなどの専門家に相談することも検討しましょう。

- Q14. リースバックとリバースモーゲージの違いは?

A14. リースバックとリバースモーゲージは、どちらも自宅を担保にお金を借りる仕組みですが、以下の点が異なります。

- 所有権の移転: リースバックは所有権が業者に移転しますが、リバースモーゲージは所有権は所有者のままです。

- 返済義務: リースバックは売却なので返済義務はありませんが、リバースモーゲージは借入なので返済義務があります。

- 住み続けられる期間: リースバックは賃貸契約期間内、リバースモーゲージは契約期間または生存中。

- 相続: リースバックは売却なので相続は発生しませんが、リバースモーゲージは相続時に借入残債を精算する必要があります。

どちらの仕組みが適しているかは、個人の状況や目的によって異なります。